글 ㅣ 신혜림 프로 (미디어디자인팀)

2010년 초 전망한 2010년 전체 광고시장은 금융불안 현상 지속과

국제 유가·원자재 가격 상승, 세계 여러 나라의 위기설 등 대내외

경제불안 요소가 경제성장률에 영향을 미칠 것을 고려하여,

전체 광고시장이 5.6~9.9% 성장할 것으로 예상했다.

하지만 경기 활성화 정책에 힘입은 소비심리 개선 및 대형 스포츠

이벤트·국제행사 등의 영향으로 각 기업들의 광고 마케팅 비용이 증가했다.

국제 유가·원자재 가격 상승, 세계 여러 나라의 위기설 등 대내외

경제불안 요소가 경제성장률에 영향을 미칠 것을 고려하여,

전체 광고시장이 5.6~9.9% 성장할 것으로 예상했다.

하지만 경기 활성화 정책에 힘입은 소비심리 개선 및 대형 스포츠

이벤트·국제행사 등의 영향으로 각 기업들의 광고 마케팅 비용이 증가했다.

※ 이미지를 누르시면 확대된 화면으로 보실 수 있습니다.

이러한 요인들이 광고시장에 긍정적으로 영향을 미쳐 총광고비가 사상 최초로 8조 원을 넘어선 8조 4501억 원으로 기록되었다. 2010년 전체 광고시장의 세부적으로 어떻게 변화하였는지, 2011년 전체 광고시장은 어떻게 변화할지 분석해 보도록 하겠다.

2010년 총광고비 사상 최초 8조 원 돌파

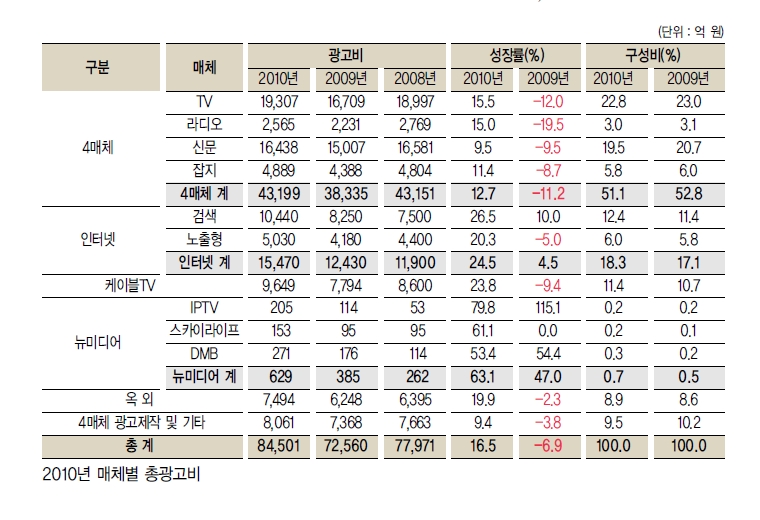

2010년은 총광고비가 사상 최초로 8조 원을 돌파한 기념비적인 해이다. 역대 광고비가 가장 높았던 해는 2007년으로 7조 9896억 원을 달성한 바 있다. 하지만 이후 금융위기로 인해 광고시장은 2009년 7조 2560억 원까지 떨어졌었다. 2010년 초까지만 하더라도 대내외적 불안요소로 인해 8조를 넘지 못할 것으로 보였으나 세계경제의 회복과 소비심리 개선, 대형 스포츠 이벤트인 벤쿠버 동계올림픽, 남아공월드컵, 광저우아시안게임 및 국제행사인 G20 개최 등 광고시장에 활기를 넣어 주는 여러 긍정적 요소들로 인해 2009년 대비 12.6% 성장한 8조 4501억 원을 달성하였다.

2009년 월별 광고비는 금융위기 여파로 2008년 대비 30% 하락한 최저점에서 출발하여 매월 완만하게 상승하는 추세를 보였으나 2010년 월별 광고비는 금융위기 이전 사이클과 유사하게 광고비수기인 1~2월, 7~8월 광고비를 대폭 줄였다가 4~5월, 9월 이후 집중하는 N자형 패턴을 보였다. 다만 월드컵의 영향으로 과거와 다르게 6월 광고비가 연중 최고 집행 월이 되었다.

매체별로 살펴보면 4매체 광고비는 2009년 대비 12.7% 증가한 4조 3199억 원으로 전체 광고비의 51.1%의 비중을 차지하였다. 아직도 4매체 비중이 높기는 하지만 2006년 60.6%, 2007년 58.2%, 2008년 55.3%, 2009년 52.8%로 매년 감소하고 있다. 이는 전통매체의 영향력이 지속적으로 감소하고 있음을 보여 준다고 할 수 있다.

지상파TV 광고비는 국제 스포츠 이벤트 및 국제행사인 G20 개최로 인한 기업 마케팅 비용증가와 간접·가상광고 허용 등 방송규제 완화 및 장기집행에 대한 혜택이 다양해짐에 따라 수요가 증가하여 2009년 대비 15.5% 증가한 1조 9307억 원으로 집계되었으며 3사 중 SBS가 동계올림픽, 월드컵 단독중계의 영향으로 가장 높은 성장률을 보였다. 라디오 광고비는 2009년 대비 15% 증가한 2565억 원으로 집계되었다. 신문 역시 대형이벤트 호재와 국제행사에 대한 정부의 적극적인 정책홍보, 주요 광고집행 업종인 금융, 가전, 정보통신, 자동차 업종 등과 주요 대기업의 적극적이 광고집행이 성장의 핵심 원동력으로 작용하여 2009년 대비 9.5% 증가한 1조 6438억 원으로 집계되었다.

2010년 총광고비 사상 최초 8조 원 돌파

2010년은 총광고비가 사상 최초로 8조 원을 돌파한 기념비적인 해이다. 역대 광고비가 가장 높았던 해는 2007년으로 7조 9896억 원을 달성한 바 있다. 하지만 이후 금융위기로 인해 광고시장은 2009년 7조 2560억 원까지 떨어졌었다. 2010년 초까지만 하더라도 대내외적 불안요소로 인해 8조를 넘지 못할 것으로 보였으나 세계경제의 회복과 소비심리 개선, 대형 스포츠 이벤트인 벤쿠버 동계올림픽, 남아공월드컵, 광저우아시안게임 및 국제행사인 G20 개최 등 광고시장에 활기를 넣어 주는 여러 긍정적 요소들로 인해 2009년 대비 12.6% 성장한 8조 4501억 원을 달성하였다.

2009년 월별 광고비는 금융위기 여파로 2008년 대비 30% 하락한 최저점에서 출발하여 매월 완만하게 상승하는 추세를 보였으나 2010년 월별 광고비는 금융위기 이전 사이클과 유사하게 광고비수기인 1~2월, 7~8월 광고비를 대폭 줄였다가 4~5월, 9월 이후 집중하는 N자형 패턴을 보였다. 다만 월드컵의 영향으로 과거와 다르게 6월 광고비가 연중 최고 집행 월이 되었다.

매체별로 살펴보면 4매체 광고비는 2009년 대비 12.7% 증가한 4조 3199억 원으로 전체 광고비의 51.1%의 비중을 차지하였다. 아직도 4매체 비중이 높기는 하지만 2006년 60.6%, 2007년 58.2%, 2008년 55.3%, 2009년 52.8%로 매년 감소하고 있다. 이는 전통매체의 영향력이 지속적으로 감소하고 있음을 보여 준다고 할 수 있다.

지상파TV 광고비는 국제 스포츠 이벤트 및 국제행사인 G20 개최로 인한 기업 마케팅 비용증가와 간접·가상광고 허용 등 방송규제 완화 및 장기집행에 대한 혜택이 다양해짐에 따라 수요가 증가하여 2009년 대비 15.5% 증가한 1조 9307억 원으로 집계되었으며 3사 중 SBS가 동계올림픽, 월드컵 단독중계의 영향으로 가장 높은 성장률을 보였다. 라디오 광고비는 2009년 대비 15% 증가한 2565억 원으로 집계되었다. 신문 역시 대형이벤트 호재와 국제행사에 대한 정부의 적극적인 정책홍보, 주요 광고집행 업종인 금융, 가전, 정보통신, 자동차 업종 등과 주요 대기업의 적극적이 광고집행이 성장의 핵심 원동력으로 작용하여 2009년 대비 9.5% 증가한 1조 6438억 원으로 집계되었다.

인터넷 광고비는 전체 매체 중 가장 높은 성장률인 24.5% 성장한 1조 5470억원으로 집계되었다. 이는 총 광고시장의 18.3%의 비중을 차지하며 지상파TV(22.8%), 신문(19.5%)에 이어 광고비 집행 3위 순위에 해당된다. 하지만 2006년 10.2%, 2007년 12.8%, 2008년 15.3%, 2009년 17.1%로 매년 비중이 상승하고 있다. 검색광고는 광고 마케팅에 있어 검색의 중요성이 지속 확대되어 2009년 대비 26.5% 성장한 1조 440억 원으로 집계되었으며 인터넷 광고비 중 67.5% 의 비중을 차지한다. 노출형 광고는 검색연동 노출형 광고, 동영상 광고 등 브랜딩 효과의 검증과 함께 2009년 대비 20.3% 성장한 5030억 원으로 집계되었다.

케이블TV 광고비는 2009년 대비 23.8% 증가한 9649억 원으로 집계되었으며 지상파 계열 PP사의 검증된 프로그램과 대형 PP사의 콘텐츠 투자가 성과를 내 슈퍼스타K 시즌2, 롤러코스터와 같은 고시청률 프로그램이 제작되면서 광고수요가 확대되었다. PP사 별로는 SBS미디어넷이 동계올림픽, 월드컵 단독중계의 영향으로 가장 높은 성장률을 보였다. 뉴미디어군은 2009년 대비 63.1% 성장한 629억 원으로 집계되었으며 각 매체별로 IPTV 79.8% 성장한 205억 원, 스카이라이프 61.1% 성장한 153억 원, DMB 53.4% 성장한 271억 원으로 집계되었다. 옥외 광고비는 새로 허가된 고속도로 야립광고의 재개, 3D광고 등장에 따른 매체성장과 철도, 버스 등 교통매체의 성장의 영향으로 2009년 대비 19.9% 성장한 7494억 원으로 집계되었다.

톱5 업종이 전체 광고비의 46.7% 점유

업종별로는 전체 21개 업종 중 18개 업종의 광고비가 2009년 대비 상승하였다(4매체광고비기준).‘ 금융·보험및증권’‘컴퓨터및정보통신’‘식품’‘서비스’‘화장품 및 보건용품’등 전통적 광고비 상위업종이 2010년에도 톱5 업종에 해당되며 이들이 전체 광고비의 46.7%의 비중을 차지하고 있다. 2009년 대비 광고비가 감소한 업종은 ‘건설·건재 및 부동산’ ‘관공서 및 단체’ ‘유통’등 3개 업종으로 각각 24.3%, 7.1%, 4.6% 감소하였다.

특히 경기에 가장 민감한 ‘건설, 건재 및 부동산’ 업종의 경우 대내외적 상황에 의해 광고비가 지속적 감소 추세를 보이고 있으며 업종 내 광고비 순위가 2007년 4위에서 2008년 7위, 2009년 13위로 떨어졌다. 2010년에도 부동산 경기의 불확실성이 해소되지 않아 14위로 하락하였다.

회사별로 살펴보면 삼성전자·KT·SK텔레콤·LG전자·기아자동차·현대자동차 순으로 광고비 집행이 이루어졌다. 삼성전자가 1위 지위를 유지하고 있는 가운데 KT의 경우 2008년 9위, 2009년 3위, 2010년 2위로 순위가 지속적으로 상승하였으며 2010년의 경우주 경쟁사인 SK텔레콤 이상의 광고비 집행이 눈에 띈다. 기아자동차의 경우 신차 출시 영향으로 2009년 7위에서 2010년 5위로 상승하였다. 브랜드별로 살펴보면 ‘SK텔레콤T’가 1위인 가운데 ‘삼성전자 애니콜’ ‘하이마트’ ‘삼성공동브랜드 PR’순으로 광고비 집행이 이루어졌으며, 광고비 상위 50위 브랜드는 이동통신서비스와 단말기 중심의‘컴퓨터?정보통신광고’ ‘기업PR광고’ ‘금융광고’ ‘가전 브랜드’가 주축을 이룬다.

2011년 총 광고시장은 8조 5769억 원~8조 7459억 원으로 성장 예상

2011년 총 광고시장은 8조 5769억 원~8조 7459억 원으로 성장 예상2010년 상반기는 경제위기에 대한 세계 각국의 다양한 대처로 세계경제의 빠른 회복을 이끌었으나 상반기까지 집중되었던 각국 정부의 경기부양책 효과가 하반기에 줄어들면서 세계경제 성장속도가 둔화되었다. 이는 2011년에도 이어져 기업들의 신규 고용과 투자가 회복되지 않으면 세계정제의 성장속도는 2010년 대비 낮아질 것으로 보인다.

이러한 세계경제의 둔화 및 최근 불거진 중동지역의 불안한 정세는 한국경제에도 영향을 미쳐 수출증가율 둔화, 설비투자 감소로 이어질 것으로 보인다. 또한 부동산 경기의 불확실성으로 건설 부분 회복도 어려워 한국경제성장률도 하락할 것으로 보인다. 따라서 2011년 경제성장률은 각 경제연구소, 기관마다 다소 차이가 있으나 대부분 2011년 3~4% 성장을 예상하고 있다.

경제성장률과 높은 상관관계를 보이는 광고시장도 2010년처럼 높은 성장세를 이어 가긴 어려울 것으로 보이나 정부의 미디어 산업 활성화를 위한 광고 관련규제 완화, 종합편성 채널방송, 민영 미디어랩의 도입에 따른 자율시장 기반의 확대 등이 광고시장에 긍정적 요인으로 작용할 전망이다.

경제성장률 전망, 광고주 설문 등을 종합 분석한 결과, 2011년 총 광고시장은 2010년 대비 최소 1.5%에서 최대 3.5% 상승한 8조 5700억~8조 7500억 원 수준이 될 것으로 예상된다.

경제성장률 전망, 광고주 설문 등을 종합 분석한 결과, 2011년 총 광고시장은 2010년 대비 최소 1.5%에서 최대 3.5% 상승한 8조 5700억~8조 7500억 원 수준이 될 것으로 예상된다.매체별로는 4매체(TV?라디오?신문?잡지) 광고비가 4조 2400억~4조 2900억 원으로 2010년과 비슷한 수준이 예상된다. 인터넷은 기업 및 브랜드 마케팅에서 검색의 중요성에 대한 인식이 더욱 확대되어 검색광고비가 증가할 것으로 보인다. 또한 스마트폰, 태블릿PC 등의 보급 확대로 다양한 형태의 광고가 선보이며 모바일광고 시장 성장에 영향을 줄 것으로 보여 인터넷 광고비는 1조 7300억~1조 7600억 원이 예상된다.

현재 4개사의 종합편성채널이 선정되어 4/4분기 개국이 예정되어 있다. 종합편성채널은 기존 매체의 어떠한 형태로든 영향을 미칠 것으로 보이며 매체 간 경쟁이 치열해질 것으로 전망된다. 종합편성 채널을 포함한 케이블TV 광고는 1조원 대의 광고시장을 형성할 것으로 예상된다. 옥외광고는 야립광고, 극장광고 및 쇼핑몰을 중심으로 하는 다양한 디지털 사이니지 광고물 등의 활성화로 8000억 원대로 예상된다.

업종별로는 전통적 1위 업종인 금융업종에서 금융그룹 차원의 적극적 커뮤니케이션, 증권업종의 호황 및 보험사 상장 등 여러 이슈가 있어 광고비 규모가 증가할 것으로 보인다. 또한 스마트TV, 태블릿PC, 스마트폰 등의 치열한 접전이 예상되는 전자?정보통신 업종 및 약 3% 대의 내수증가가 예상되는 자동차업종에서 적극적인 광고집행이 이뤄질 것으로 전망된다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}