디스플레이광고 시장은 반갑지 않은 뉴스들이 잦았다. 2004년 PC통신 ‘하이텔’과 검색 사이트 ‘한미르’를 통합해 탄생한 파란닷컴이 지난 7월 31일로 서비스를 종료했다. 파란닷컴을 운영해 온 KTH는 포털 시장 내에서 더 이상의 성장이 어렵다고 판단하고 서비스 종료를 결정했다. 그리고, 1997년 한국에 들어와 다음, 네이버 이전에 90년대 최고의 포털사이트로 군림하며 국내에 들어온 해외 서비스로 성공적 비즈니스를 펼쳤던 야후코리아가 2012년을 끝으로 철수한다. 또한, 네이버 이전의 최고 검색사이트 엠파스, 페이스북 탄생에 영감을 주었고 한때 세계 최고의 소셜커뮤니티였던 싸이월드, 로열티 높은 매니아 층을 거느린 블로그 서비스

이글루 등을 거느린 네이트는 포털서비스 및 네이트온 중심으로 인력 및 사업을 축소하고 싸이월드 중심의 소셜네트워크플랫폼 비즈니스에 주력할 것이라 발표했다.

이글루 등을 거느린 네이트는 포털서비스 및 네이트온 중심으로 인력 및 사업을 축소하고 싸이월드 중심의 소셜네트워크플랫폼 비즈니스에 주력할 것이라 발표했다.온라인 디스플레이 광고 영역의 큰 변화가 아닐 수 없다. 모두 포털 경쟁에서 밀려난 매체들이며 국내 및 글로벌 환경에서 모바일 비즈니스 강화내지는 전환을 선언 하였다는 공통점은 경쟁뿐 아니라 온라인 미디어 환경에서 모바일 트렌드의 영향 또한 적지 않다는 것을 추측해 볼 수 있다.

디스플레이광고 전체 매출에서 파란, 야후코리아, 네이트 등의 영향이 전혀없다 할 수는 없겠으나 디스플레이광고 시장 내에서 충분히 완충될 것으로 예상되며, 주요 포털 3사의 2012년 매출은 네이버가 2011년과 비슷한 20% 내외의 성장이 가능할 것으로, 다음은 2011년의 큰 폭(38%) 성장 대비 10%대로 성장률이 둔화될 것으로, 네이트는 10%대의 역성장을 보일 것으로 예상된다.

주요 포털 외에 리서치애드 데이터를 통해 추정한 KBS, SBS, MBC 방송 3사 사이트를 비롯 조선닷컴, 조인스MSN, 동아닷컴, 한겨레, 매경, 한경, 오마이뉴스, 프레시안 등 주요 신문 사이트들의 2011년 대비 2012년 온라인광고 규모는 작게는 0.5%에서 크게는 50%대의 역성장이 예상된다.

이로써 디스플레이광고 시장의 중추를 이루는 포털 영역은 이미 경쟁이 끝난 성숙한 시장으로 1,2위 업체인 네이버, 다음만이 규모와 성장을 유지할 수 있는 환경이 되었으나 트래픽이 모바일로 빠르게 넘어가고 있는 상황에서 그 성장성은 의심되는 시점에 이르렀다 볼 수 있다. 또 스마트폰 및 태블릿을 통한 모바일 트래픽 증가에 따라 방송, 신문 등 언론사 사이트 역시 동영상 콘텐츠를 전송하는 판도라TV, 푹(pooq), 티빙(tving), 호핀 등 N스크린 서비스 및 포털 모바일 뉴스 서비스 등에 트래픽을 빼앗기고 있다는 것은 온라인 디스플레이광고 매출에 있어서는 위협적인 요소라 할 수 있다. 더욱이 2013년 초로 예정되어 있는 네이버 뉴스캐스트의 뉴스스탠드로의 개편 이후 언론사 사이트의 추가 트래픽 감소가 예상되기도 한다.

실제로 네이버, 다음, 네이트 포털 3사의 페이지뷰는 스마트폰 가입자가 빠르게 늘기 시작한 2010년 이후 지속적으로 감소하고 있다.

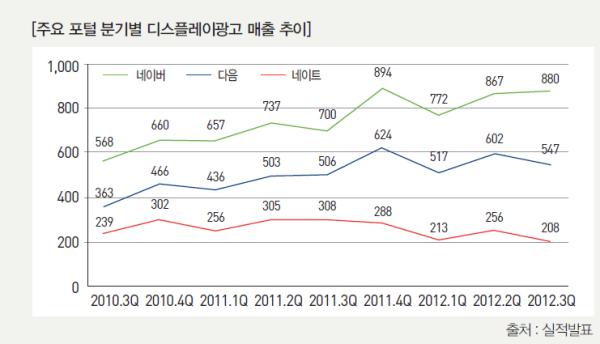

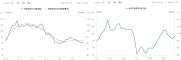

2011년 대비 2012년의 디스플레이 광고시장은 크게 성장하지 않은 상태에서 소폭의 성장을 예상해 볼 수 있다. 리서치애드 데이터를 통해 추정한 수치는 2011년 대비 5% 내외의 소폭 성장이 예상된다. 그러나 수치상으로 표현되는 것과는 다르게 디스플레이광고 매체 환경면에서는 향후 긍정적인 요소들은 그리 많지 않을 것으로 추정된다. 2005년 이후 포털 3사의 디스플레이광고 연도별 매출 추이를 리서치애드 데이터를 참고하여 살펴보면 전체 디스플레이광고 성장 추이를 반추해 볼 수 있을 것이다.

튼튼하지만 이제는 다 자란 검색광고

2010년 이후 네이버, 다음, 네이트 포털 3사의 검색 쿼리 수는 지속적으로 감소하고 있는 것으로 추정된다. 물론, 가장 큰 영향은 이미 가입자 수가 3,000만 명이 넘어서고 있는 스마트폰 때문일 것이다. 모바일 검색으로 검색 쿼리가 분산되기 때문이다. 모바일 검색 쿼리는 웹 대비 대략 30~40%에 이르고 있는 것으로 추정된다.

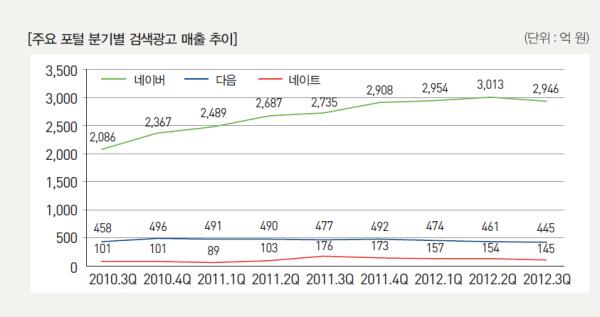

그 결과 검색광고 시장의 대부분을 차지하는 포털 3사의 검색 매출 성장률에도 변화의 움직임이 보이고 있다. 매년 지속해 오던 20~30%대의 매출 성장률이 둔화되기 시작한 것이다. 각 사 별로는 다음은 그간에도 다소 매출의 부침이 있는 편이었으나 2012년 들어 감소세를 이어가고 있고, 네이트는 2010년 이후 성장세를 탔으나 그마저도 2012년에 다시 역성장으로 돌아섰다.

그리고 전체 검색시장의 80%를 점유하는 네이버는 검색시장의 강자로 여전히 검색매출을 기록하고 있으나 그 성장세 둔화가 감지되고 있다.

게다가 우려되는 부분은 올해로 국내서비스를 철수하는 야후와 함께 그간 검색시장 내에서 비 네이버 진영의 중심축을 이루던 검색광고 플랫폼 오버추어 또한 철수를 하게 되면서 생겨나는 불확실성에 대한 것이다. 가뜩이나 성장세마저 위축된 상황에서 오버추어 플랫폼에 절대적으로 의존해 왔던 다음, 네이트는 짧은 시간 동안 시스템 및 광고주의 혼란을 최소화 해야 하는 부담을 슬기롭게 해소하고 반전을 모색해야 하는 숙제를 안게 되었다.

전반적인 위축에도 불구하고 네이버 검색광고 매출이 성장을 견인하여 2011년 대비 전체 검색광고 시장의 성장은 기대된다. 다만 성장의 내용과 검색광고 시장을 둘러싼 환경 면에서 걱정이 남는다.

얼마나 자랄지 궁금한 모바일광고

2012년 8월 이후 국내 스마트폰 가입자 수가 3,000만 명을 넘어섰다. 인터넷 사용자들은 더 이상 PC앞에만 앉아 있지 않고, TV시청자들도 더 이상 TV앞에 앉아 있지 않으며, 신문 구독자들도 더 이상 종이 신문이나 웹사이트를 마주 대하지 않는다. 모든 미디어 소비가 손 안의 스마트폰으로 빨려 들어가고 있다는 평가가 절대 과하지 않을 정도다.

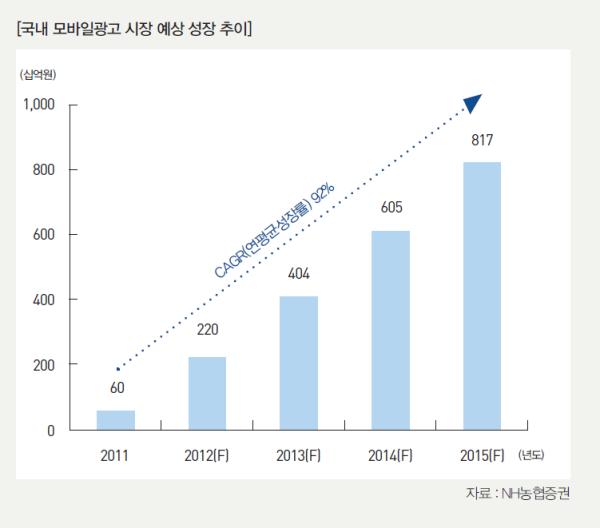

2011년 약 600억 원 정도로 추정되었던 모바일광고는 한편의 거품 논란에도 불구하고 다소 예측이 엇갈리는 가운데 다수의 전망기관으로부터 2012년 약 1,700~2,200억 원 가량이 될 것으로 예측되고 있다. 미디어 패러다임의 급격한 변화와 함께 온라인광고를 포함한 전체 광고시장에 새로운 활력소로서의 기대가 상당히 반영되었을 것을 감안해도 그 성장성에 대하여 의심하기는 어려울 것으로 판단된다.

모바일 사이트 접속량 및 주요 검색 포털의 모바일 검색 쿼리의 웹 대비 비중이 가파르게 늘어나고 있으며, 모바일 애플리케이션 영역에서는 기존 글로벌 앱마켓인 애플의 앱스토어, 구글 플레이스토어 외에 SKT의 T스토어를 비롯한 통신사 앱마켓 뿐 아니라 네이버도 N스토어를 출시하며 모바일 애플리케이션 유통시장의 본격적인 경쟁을 예고하고 있고, 이와 같은 앱마켓 시장의 활성화를 토대로 다양한 모바일광고 플랫폼들이 치열하게 새로운 광고 시장을 선점하기 위한 경쟁으로 성장과 발전의 방향을 모색하고 있다. 모바일광고 플랫폼으로는 국내 포털이 운영하는 하는 다음의 아담(Ad@m)과 네이버의 애드포스트, 통신사가 운영하는 T애드, U+애드, 올레애드, 온라인광고 미디어렙사인 퓨처스트림네트워크의 카울리와 메조미디어의 만(MMAN), 글로벌 사업자인 구글의 애드몹과 인모비 등이 있다. 그리고 보상형 모바일광고 플랫폼으로는 탭조이, 애드라떼 등의 주요 사업자가 있고, 이 외에도 다수의 군소 모바일 광고플랫폼들이 존재하여 경쟁을 통해 시장 규모를 키워가고 있다.

2013년 전망

2012년 전세계를 위기로 몰아넣었던 유럽발 경제침체가 2013년에도 여전히 대외 의존도가 높은 한국에 부정적 영향을 미칠 것이며 국내 경기 상황과 맞물려 경제는 낮은 성장률과 수출 및 내수 위축을 예견하는 전망이 우세하다. 이러한 거시적 경제 환경의 어려움 못지 않게 기술 패러다임의 대전환기를 맞아 변화의 과도기에 놓인 미디어 산업 자체로도 많은 어려움이 예상된다.

특히, 그간 온라인광고 시장을 이끌어 오던 포털 및 언론사 사이트 등 웹사이트 중심의 온라인 미디어가 광고매체로서의 성장성에 피로감을 느끼는 원년이 되지 않을까 조심스럽게 예상해 본다. 그리고 그 빈자리는 빈자리 이상으로 모바일 광고가 빠르게 대체할 것이라 예상한다. 다른 한편 긍정적으로 보면 온라인광고시장이 TV, 신문 등 기존 4대 매체는 물론 케이블TV, 옥외광고 등 여타 미디어 대비 높은 성장률을 기록하며 공중파TV를 앞질러 전체 광고매출 가운데 가장 큰 비중을 차지하는 최대 미디어군으로 확고히 자리매김하게 될 것으로 예상한다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}