김재우 TBWA KOREA 미디어본부장

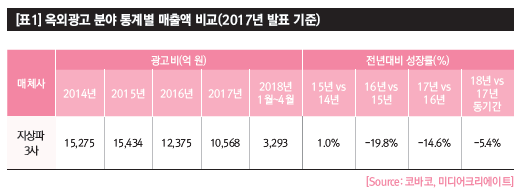

요즘 국내 TV 방송 광고 시장에 대한 우려의 목소리가 더욱 커지고 있는 것 같다. 특히 지상파 TV 광고 시장은 2016년, 2017년 연속 큰 폭의 광고비 감소세에 이어 올해 국내에서 개최된 평창동계올림픽이라는 빅스포츠 이벤트에도 불구하고 4월현재까지 다시 한번 광고비 감소세를 이어가고 있다.

물론 디지털 매체로의 급속한 TV 광고비 이탈이 곧 수그러들 것이라는 주장도 있고, 지상파 TV의 경우 하반기 중간광고가 허용될 것이라는 전망도 있지만, 문제는 이러한 TV 방송시장의 위기가 일시적인 현상이 아닐 것이라는 판단이 더 우세한 것 같다.

전통적으로 TV 광고 시장에서 가장 프리미엄 인벤토리였던 지상파 월화드라마가 최근 모 방송국의 경우 1%대의 시청률로 종영되는 것을 보면서 많은 광고, 마케팅 종사자들은 시청자들의 TV 방송 콘텐츠 소비 형태의 급격한 변화로 인해 더 이상 TV 방송광고만으로는 충분한 소비자에게 도달할 수 없으리라 판단하는 것 같다.

또한, 최근 종편 및 케이블 PP사들의 활발한 자체 프로그램 제작 노력 등 여러 방송 매체의 대규모 제작비 투입으로 인해 쏟아지는 신규 방송 콘텐츠들은 시청자들에게 좀 더 다양한 선택권을 주지만 광고주로 선 시청자 분산 우려와 함께 어느 프로그램에 내 마케팅 비용을 투자해야 할지 더욱더 난감한 상황이다.

반대로, 2016년부터 급성장하고 있는 디지털 동영상 광고 시장은 그동안 TV 방송매체로부터 크게 목말라했던 정교한 타기팅과 데이터 중심의 빠른 광고효과 분석 등에 대한 광고주 니즈에 부합되면서 2018년에 또 다른 큰 폭의 성장이 예상된다.

최근엔 일부 디지털 동영상 광고는 타기팅 기능이 더 정교화돼 한 예로 특정 앱을 설치했거나 경쟁사 혹은 자사 사이트에 방문했던 관심 타깃만을 대상으로 광고를 노출할 수 있다. 이렇게 소비자 데이터 기반으로 빠르게 진화하는 디지털 동영상 광고시장 상황과 최근 마케팅 트렌드 관점에서 볼 때 TV 방송 매체가 현 상태에서 큰 광고비 이동 흐름을 막기에는 역부족이 아닐까 생각된다. 그럼 TV 방송광고시장은 이러한 소비자 시청형태 변화와 데이터 기반 강력한 타기팅 기술을 가진 디지털 동영상 경쟁자들 속에서 어떤 혁신과 변화를 추구해야 할까?

우선 TV 방송광고 인벤토리의 판매, 구매, 유통 방식에 대한 혁신적인 고민이 필요하다. 업프론트, 정기물, 임시물 판매 등 현재의 TV 방송광고 판매 방식은 예전에 잘나가는 드라마 한편이 시청자의 50%를 TV 앞에 모을 수 있었던 때부터 이어온 ‘특정 지면과 시간’에 대한 판매 방식이다. 하지만 시청소비자가 변하고 있고 그에 따른 마케터의 니즈도 변하고 있으니 TV 광고 인벤토리의 수요, 공급의 거래 방식도 변해야 하지 않을까 생각해 본다.

예를 들면, 하나의 TV 방송 콘텐츠는 여러 디지털 디바이스와 다양한 플랫폼에서 시간과 장소를 구애받지 않고 소비된다는 점에서 마케터들에게 충분한 광고 도달을 제공하기 위해서는 공중파 실방송, 케이블 재방송, IPTV VOD, 디지털 동영상 모두가 동일 콘텐츠를 중심으로 하나의 패키지로 거래되는 방송 판매 시장 구조의 혁신이 필요하다. 물론 일부 TV, 디지털 광고 동시 판매에 대한 법적인 제약과 각 사업자의 니즈가 다른 현 사항에서 쉽지 않은 부분이지만 지금부터라도 법적, 제도적 변화에 대한 고민은 같은 방향을 향해 시작돼야 하지 않을까 싶다.

또 하나는, 글로벌에서 이미 빠르게 성장하고 있는 프로그래매틱 TV의 국내 시장 형성을 위한 노력이 필요하다. eMarketer에 따르면 미국 프로그래매틱 TV 시장은 2019년에 미국 전체 TV 광고비의 5%인 38억$ (약 4조 원)의 시장으로 성장할 것으로 예상한다고 한다. (Source: July, eMarketer).

또한, 영국 Sky 채널의 프로그래매틱 TV 서비스인 AdSmart는 광고주가 특정 타깃에게만 그들의 TV광고가 노출될 수 있도록 수백 가지의 타기팅 옵션과 실시간 TV 인벤토리 구매 시스템을 제공한다고 했다. 약간의 차이는 있지만, 일반적으로 사용되는 프로그래매틱 TV의 정의는 다음과 같다:

Programmatic TV is the technology automated and data-driven method of buying and delivering ads against TV content. 말 그대로, 프로그래매틱TV는 자동화 시스템 및 데이터 기반으로 TV 방송광고를 구매, 노출하는 방식이다.

얼마 전 모 글로벌 Ad Exchange 회사와 미팅을 한 적이 있다. 글로벌 프로그래매틱 TV시장의 성장 가능성에 대해 문의했을 때 의외로 오히려 한국 시장이 더 큰 성장 가능성이 있다고 대답을 들었다. 왜냐하면, 이미 국내 대부분의 가구가 IPTV, 디지털 케이블을 통해 TV 방송을 소비하고 있다는 점에서 전 세계에서 한국처럼 프로그래매틱 TV시장의 성장을 위한 기술, 인프라 환경이 잘 갖춰진 나라가 없

다고 한다.

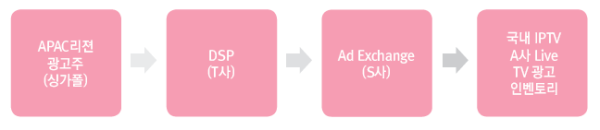

또한, 국내에도 프로그래매틱 방식으로 TV 광고가 구매된 사례가 최근 있었다고 한다. 모 외국계은행인 S은행의 경우 APAC 리젼인 싱가포르에서 시스템을 통한 판매/구매 자동화 방식으로 지난 2월부터 국내 TV 광고 인벤토리를 직접 구매하였고 향후 꾸준한 집행을 결정하였다고 한다.

바로 Smart Big Ad라고 불리는 국내 모 IPTV 실시간 방송의 SO 시간대 TV 광고 인벤토리가 글로벌 Ad Exchange 쪽에 공급되면서 해외에서도 직접 구매할 수 있도록 거래 자동화 시스템이 구축되었기 때문이다. (부연 설명으로 대부분의 TV 방송은 Cable SO 혹은 IPTV를 통해 송출되는데 전체 케이블 방송광고 인벤토리의 80%는 케이블 PP사가 나머지 20%는 Platform 사업자인 케이블SO/IPTV사가 판매 권한을 가짐)

또한, Smart Big Ad는 위의 프로그래매틱 TV의 정의에서 언급된 것처럼 데이터(가입가구 시청 이력)분석 기반으로 오디언스 타기팅을 통해 가입가구마다 서로 다른 광고를 노출할 수 있는데 올해 하반기부터는 홈쇼핑 채널(국내 총 17개) 시청 이력을 상품 카테고리 단위로 분석하여 각 가구의 관심 상품 속성에 대한 오디언스 타깃 세그먼트를 30~50개 이상 제공, 광고주가 니즈에 맞는 타깃 가구만을 선별하여 광고를 노출할 수 있도록 한다고 한다.

그동안 TV 방송 광고에서 목말랐던 정교한 타기팅과 타깃 맞춤형 광고 소재 노출이 가능한 프로그래매틱 TV 시장이 국내에 열리고 있다. 다만, 아직 프로그래매틱 TV시장에 나온 광고 인벤토리는 일부 IPTV의, 그것도 우리가 흔히 큐톤시간대라고 부르는 SO 광고 시간대가 유일하다. 다른 글로벌 시장도 마찬가지로 아직까진 네트워크 TV나 주요 케이블 채널의 적극적인 광고 인벤토리 참여는 미진한 상태라고 한다.

하지만, 급속한 소비자 TV 시청 형태 변화와 데이터 기반 강력한 타기팅 기술을 가진 디지털 동영상 경쟁자들 속에서 국내 TV 방송 광고 시장의 활성화를 위해서는 시대의 흐름에 맞춰 TV 방송 광고 일부 인벤토리라도 좀 더 능동적이며 선제적인 판매, 구매, 유통 방식의 혁신을 모색하면 좋을 것 같다.

끝으로 TBWA KOREA에서 예전에 미디어 AOR을 담당했던 모 베이비 제품브랜드의 광고주가 했던 말이 기억난다. “45만 명(2017년 기준, 35.7만 명)도 안 되는 신생아 맘을 대상으로 TV 광고를 집행한다는게 과연 우리가 소중한 마케팅 예산을 효율적으로 쓰는 걸까요?” 그 이후로 이 브랜드는 TV 광고 중심에서 디지털 광고 중심으로 광고비 투자를 이동했었던 경험이 떠오른다.

국내에 데이터 기반의 정밀 타기팅이 가능한 프로그래매틱 TV시장이 활성화된다면 이렇게 TV 방송광고를 떠났던 많은 브랜드가 다시 TV 광고 시장으로 돌아오지 않을까 싶다!

{kind=link}

{kind=link}

{kind=link}

{kind=link}