세븐일레븐을 세계적인 편의점으로 키운 CEO 스즈키 도시후미는 본인 성공의 원동력을 ‘변화를 기회로 바꾸는 습관의 힘’이라고 했다. 그는 단지 변화를 파악하는 것에 그치지 않고 그 안에서 ‘다음’을 예측하고 이에 대한 ‘대응’ 방법을 실행했을 때 비로소 성공할 수 있었다는 것이다. 변화를 읽었는데도, 익숙한 과거의 영광에 갇혀 대응하지 않는다면 도태되는 것이 현실이다.

최근 광고업계에서 주목하는 가장 큰 이슈는 사람들의 미디어 혹은 콘텐츠를 소비하는 행태의 변화다. 2010년 중·후반부터는 TV 수상기를 통한 실시간 시청 외에도 본격적으로 유튜브 스트리밍 서비스, 넷플릭스 등의 OTT1)시청 증가가 두드러졌고 이에 업계에서는 시청의 파편화로 인한 TV 광고비의 마이너스 성장을 조심스럽게 예측해왔다.

이런 변화에 지상파 3사와 CJENM, JTBC 등의 주요 채널들은 광고시장에서 자신들의 영향력을 지키고 확대해 나가기 위해 TV콘텐츠 제작 투자 확대, 광고주 친화적인 판매안 제안뿐 아니라 디지털 동영상 매체로 대표되는 YouTube, SMR(Smart Media Rep)과 전략적인 제휴를 맺고 TV채널 산하에 tvN D(CJENM), 모비딕(SBS), 스튜디오 룰루랄라(JTBC)등을 만들어 디지털 전용 콘텐츠도 제작하면서 TV채널을 넘어 종합 마케팅 플랫폼으로 거듭나기 위해 노력 중이다.

이와 더불어 사회 전반적으로 디지털 전환(Digital Transformation)2)이 요즘 화두인 만큼 TV광고시장에서도 디지털광고의 전유물로 간주됐던 고객 맞춤형 광고에 대해 관심이 커져가고 있다.

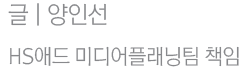

이번 AD Insight에서는 TV광고가 디지털의 계속되는 성장세 앞에 어떻게 다음을 예측하고 대응방안을 실행 중에 있는지 그 한 가지 방향성이라 할 수 있는 고객 맞춤형 광고, 즉 Addressable TV광고 [그림 1] 관점에서 얘기해 보고자 한다.

TV광고시장의 새로운 기회 - Addressable TV

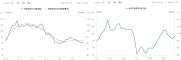

미국 Addressable TV 광고 시장 각 매체사들을 통해 확인된 2019년 상반기 TV광고비(지상파+케이블+종편 기준)를 살펴보면, 케이블TV의 중심축인 CJENM과 ‘미스트롯’, ‘연애의 맛’ 등 자체 제작 프로그램의 이슈화에 성공한 TV조선이 전년 동기 대비 두 자릿수 성장세를 보였고, 올 2월 중간광고 허용의 벽을 넘지 못한 지상파TV와 큰 이슈가 없었던 대부분의 채널들이 마이너스 성장을 하며 방송광고 전체 광고비는 전년 동기 대비 약 9% 하락한 것으로 확인된다.

거시적 관점의 경기 침체, 19년 상반기 경제 성장률이 금융위기 후 최저를 기록했다는 이 불황도 TV광고비 감소세에 한몫을 했겠지만 나스, 메조, 인크로스 및 DMC 등의 주요 디지털렙사를 통해 확인된 디지털 광고비는 이와는 별개로 올해도 여전히 상승세를 이어가는 것을 보면 경기이슈로만 그 이유를 돌리기엔 부족함이 있다.

TV에서 디지털로의 콘텐츠 소비 증가뿐 아니라 시청률을 견인할 TV콘텐츠의 상대적인 부족이 미디어 믹스 비중 트렌드를 변화시키고 있다. 또한 데이터에 근거하여 구매가능성이 높은 타깃을 공략할 수 있다는 디지털 광고기법으로 인해 광고주의 한정된 예산 내에서 디지털로의 TV 광고비 이탈이 발생하고 있는 것을 부정할 수 없을 것이다.

모든 매체는 데이터에 기반하여 성장한다고 생각한다. 데이터가 없는 매체는 오래가지 못한다. TV가 성장할 수 있었던 이유 역시 최대의 도달률 확보로 단기간 인지도 제고가 가능했던 경쟁력도 있지만 광고 집행의 투명성을 보여주는 모니터링 및 광고효과 분석 시스템을 통한 데이터에 기반한 매체였기 때문이다.

디지털 역시 사용자의 이용행태, 기록을 쉽게 추적할 수 있는 환경에서 수집한 데이터로 개인 맞춤형 타깃팅을 가장 큰 무기로 하여 성장하고 있다.

이제는 TV광고 시장 역시 전통적인 TV 광고 구매 방식 - 타깃 오디언스가 특정 프로그램을 시청할 것이라는 가정에 기반한 프로그램 바잉(Program Buying)만을 고수하기 보다는 어떤 프로그램을 시청하던 타깃을 선별하여 노출할 수 있는 오디언스 바잉(Audience Buying)에 좀 더 관심을 가지고 이를 위한 기술, 데이터 및 인프라 등의 관점에서 구체적인 실행안들을 고민해야 할 것이다.

그렇다면 한국 시장에 앞서 세계 광고비의 가장 큰 비중(약 36%)을 차지하고 있는 미국 광고시장에서는 AddressableTV 관련 움직임이 어떠한지 먼저 확인해 보자. (참고로 미국시장 광고비는 한국의 약 24배 수준)

미국 Addressable TV 광고 시장

미국 TV 광고시장에서도 유사한 선상에서 타깃팅에 대한 니즈가 커져가고, 스마트 TV보급율이 급증하면서 자동으로 콘텐츠 인식이 가능한 ACR(Automatic Content Recognition)3)과 셋톱박스(Set Top Box) 등의 디바이스를 거치지 않고 스마트TV에서 광고를 스트리밍 방식으로 바로 교체할 수 있는 DAI(Dynamic Ad Insertion)4)기술이 최근 주목받고 있다.

이 기고에서는 ACR 및 DAI의 기술적인 측면보다는 측정 및 타깃팅 관점에서 ACR 데이터의 가치, 관련 회사들의 행보를 짚어 보여 한국 Addressable TV 시장의 미래를 예측해 보고자 한다.

ACR 기술이 주목 받고 있는 이유는 초 단위의 실시간 TV화면 분석을 통해 15분 단위로 시청률이 조사되는 미국 시장에 획기적인 모니터링 기능의 측면도 있지만 무엇보다 도 디지털과 유사한 타겟팅 기법(관심사타깃팅, 리타깃팅, 시퀀스타깃팅 등)들이 ACR과 DAI기술을 통해 TV에서도 구현되어 광고 업계에 큰 지각변동을 야기할 수 있는 잠재력을 가지고 있기 때문이다.

이런 ACR 데이터의 가치에 맞게 미국에서는 Addressable TV 광고 발전의 촉매제 역할을 할 수 있는 활동들이 진행되고 있다.

눈에 띄는 행보는 ACR 및 DAI 기술 회사를 인수한 조사회사 닐슨(Nielsen)이 18년 12월부터 CBS, A+ENetworks 등의 방송사와 함께 뉴욕, LA 등 미국 5개 지역에서 Addressable TV Pilot Test를 시행하고 있을 뿐 아니라 미국 스마트TV 시장의 약 30% M/S를 가지고 있는 TV 제조업체 비지오(VIZIO)는 ACR관련 자회사 Inscape와 함께 Addressable TV 기술 표준을 만들기 위한 컨소시엄을 이끌고 있다. Project OAR(Open Addressable Ready) [그림2 참조] 이라고 명명된 이 컨소시엄은 미디어 파트너사들과 함께 빠르면 2020년 초에 TV에서 타깃팅 광고를 현실화 하는 것을 목표로 하고 있다. (출처 : 포브스)

한국 Addressable TV 광고 시장

한국 역시 ACR, DAI 기술은 보유하고 있지만 스마트TV의 보급률이 아직 상대적으로 낮고 한국만의 광고시장 환경 및 규제 등으로 인해 아직은 셋톱박스(Set Top Box) 방식으로 Addressable TV 시장이 형성되어 있다.

먼저 한국 Addressable TV의 역사를 알아보기 위해 과거로 살짝 거슬러 가보자. 90년대 중반 케이블TV 방송과 함께 시작된 큐톤(Q-Tone) 광고5) 는 구 단위로 구매가 가능하여 소상공인도 적은 비용으로 그들의 메시지를 노출할 수 있는 지역 타깃팅 매체로 한국의 Addressable TV 시작을 미약하게나마 알렸다고 할 수 있다. 여기에 2000년 대 후반에 상용화된 IPTV의 VOD 프리롤(Pre-roll)광고 역시 지역이나 프로그램 지정 등의 다소 단순한 방법으로 시작하여 그 이후 지속적으로 업그레이드된 타깃팅 상품을 출시하고 있다.

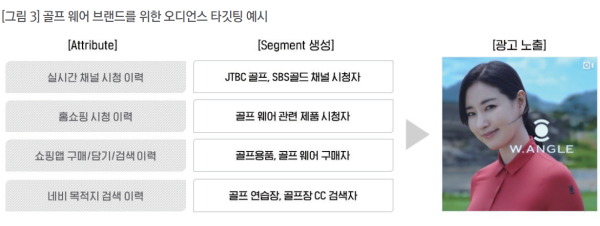

이렇게 타깃팅 방법이 고도화를 거치며 최근에는 TV채널 및 홈쇼핑 시청 이력 등의 셋톱박스 데이터와 함께 쇼핑사이트에서 특정 제품군의 구매이력, 네비 목적지 검색 이력 등의 비식별고객정보(Non-Personal Identifiable Information)를 수집한 DMP6)를 활용하여 오디언스 타깃팅 광고가 가능해 졌다. [그림 3 참조]

즉 실시간 골프 채널 (JTBC골프, SBS골프·골프채널은 골프 타깃을 위한 가장 일반적인 프로그램 구매 형태)을 보진 않지만 골프장을 갈 때 네비를 이용하고 온라인 쇼핑몰에서 골프용품을 구매한 골프애호가인 30대 타깃에게 <미운우리새끼> VOD를 보기전 골프 웨어 광고를 내보낼 수 있게 된 것이다.

올 9월 초 Addressable TV 시장에 한 걸음 더 나아가는 모양새의 반가운 소식이 들려왔다. SBS가 IPTV사업자와 TV광고 협력을 위한 업무협약(MOU)를 체결하고 케이블 채널(SBS Plus, SBS FunE)부터 고객 맞춤형 광고를 송출할 수 있는 시스템(Addressable TV Advertisement)을 구현해 갈 것이라는 내용이었다.

프로그램 광고 시간대까지 Addressable 광고가 가능해질 수 있는 이 협력이 큐톤과 IPTV VOD 광고가 태생적으로 가질 수 밖에 없었던 시청률과 도달률의 한계에 대한 아쉬움을 해결해 줄 수 있는 신호탄이 될 것임과 동시에 다른 채널들도 이 행보에 참여하게 되는 계기가 되어 시장 확대의 촉매제 역할을 하리라 필자는 생각한다.

TV광고, 디지털에서 새 활로의 아이디어를 찾다

Addressable TV 발전의 필수 조건은 시장이 형성될 수 있는 광고 재원(Inventory)뿐 만 아니라 의미 있는 데이터와 그 데이터로 고객에게 알맞은 광고를 매칭 시켜줄 분석력일 것이다. 물론 넓은 타깃에게 도달을 목표로 하거나 대세감을 주기 위해 TV를 선택하는 캠페인이 많은 만큼 모든 시간대가 타깃팅 광고의 재원이 될 필요는 없다. 고객의 의미있는 데이터가 모이고 그 데이터로 선별된 오디언스 타깃팅이 ROI가 높다는 사례들이 모인다면 TV의 기존 구매 방식(Program Buying)과 타깃팅을 위한 오디언스 바잉의 판매 비중이 수요와 공급의 시장원리에 따라 물 흐르듯 자연스럽게 조정이 되리라 생각한다.

이렇게 된다면 타깃팅이 가능한 재원은 기존의 판매 방식(프로그램 단위)이 아닌 유튜브 등의 디지털 동영상 플랫폼처럼 광고를 시청한 오디언스에 대해 과금하는 CPM(Cost per Mille/Thousand) 또는 CPV(Cost per View)형태로의 판매 제도 변화가 필요할 것이다. 현재 집행되고 있는 디지털 플랫폼에서의 CPM 및 CPV 수준을 고려 할 때 Addressable TV광고 단가(CPM/CPV기준)는 현재보다 좀 더 높게 책정 될 것이며, 고객 맞춤형 광고를 위해 이제는 디지털이 아닌 TV로 좀 더 예산을 배분하는 변화도 생길 수 있을 것이다.

TV광고 시장이 대표적인 매스미디어로서 가지는 TV의 본질적인 경쟁력에 디지털의 강점이라 할 수 있는 데이터에 근거한 타깃팅까지 가능해 진다면 좀 더 매력적인 매체로 거듭나게 될 것이라 믿어 의심치 않는다. 이를 통해 정체기에 접어든 TV광고시장이 새로운 활로를 찾아가길 기대해본다.

1) OTT(Over the Top): 전파나 케이블이 아닌 인터넷망으로 영상 콘텐츠를 제공하는 서비스

2) Digital Transformation: 디지털 기술을 사회 전반에 적용하여 전통적인 구조를 혁신 시킨다는 개념

3) ACR (Automatic Content Recognition): 현재 상영되고 있는 콘텐츠가 무엇인지 구축된 데이터베이스(DB)와 비교를 통해 인식하는 Fingerprinting 방식과 콘텐츠 배포 전 관련 정보가 담긴 디지털 태그(tags)를 심어 콘텐츠를 확인하는 Watermarking 방식으로 대표됨

4) DAI (Dynamic Ad Insertion): 실시간 및 VOD 광고 시간대에 각 가구별로 다른 광고를삽 입하여 노출 시키는 기술

5) 큐톤광고: 지금은 지역광고 시간입니다 자막 고지 후 노출되는 광고, 1시간 기준 2분의 광고판매권을 유료방송사업자가 가짐

6) DMP(Data Management Platform): 대량의 데이터들을 수집하여 분류 / 분석 / 선별하여 관리하는 플랫폼

{kind=link}

{kind=link}

{kind=link}

{kind=link}